[뉴스1][NIF2021] 장범식①”금리인상기 변동성 극심…자산버블 대응전략 세워야”

“충분한 예측에도 상당한 변동성 예상…가계부채 높은 한국 부담”

“무형자산 장외시장 이머징 빅데이터가 수익률 차별화 원천 될것”

장범식 숭실대학교 총장이 13일 ‘격동의 금리인상기 투자전략’을 주제로 뉴스1이 개최한 ‘뉴스1투자포럼(NIF) 2021’에서 ‘자본시장 대전환의 시기: 위기와 기회’를 주제로 기조연설을 하고 있다.© 뉴스1

(서울=뉴스1 손엄지 기자 )장범식 숭실대학교 총장은 금리인상에 따른 상당한 세계적 변동성이 우려되는 상황이라고 진단했다. 이에 따라 자산 시장의 버블을 경계하고, 자산 간 비율 조정을 통해 새로운 대응전략을 만들어야 한다고 강조했다.

장 총장은 13일 ‘격동의 금리인상기 금융시장 전망’을 주제로 열린 ‘뉴스1투자포럼(NIF) 2021’ 기조연설을 통해 “현재 국내외를 둘러싼 가장 커다란 화두는 인플레이션이 될 것 같다”면서 “인플레이션을 동반한 경제 성장의 부진함이 겹쳐진 스태그플레이션(경기침체+인플레이션)으로 갈 수 있다는 우려가 있다”고 했다.

금리 상승 등에 따른 시장 변동성 확대도 우려해야 하는 상황이다. 미국 테이퍼링(양적완화 점진적 축소)은 올해말 시작되고 기준금리 인상 시기는 당초 2023년에서 2022년으로 앞당겨질 것이라는 전망이 나온다.

장 총장은 “물가 인상과 코로나 백신 보급에 힘입어서 테이퍼링은 곧 시작될 것으로 예상하고, 기준금리 인상도 당초보다 앞당겨질 것으로 보인다”면서 “테이퍼링 자체가 바로 큰 영향을 줄 것으로 생각하지는 않지만 완만한 금리 인상 속도는 전반적인 변동성을 확대할 것으로 예상되기 때문에 자본시장 투자자들은 가만히 앉아 있을 수만은 없는 상황”이라고 했다.

장 총장은 이러한 거시경제 변수 속에서 주요한 위기 요인으로 생산가능인구 감소, 조기 긴축에 따른 유동성 회수, 가계부채 증가, 한계기업 비중 증가, 중국 등 신흥국 경기 침체 등을 꼽았다.

장 총장은 “연방준비제도(Fed·연준)의 테이퍼링 영향 자체는 시장에 많이 반영돼 있지만, 내년도부터 완만하게 시작될 금리 인상은 충분한 예측에도 불구하고 신흥국의 자본 이동을 포함해서 상당한 세계적인 변동성을 줄 것으로 예상된다”면서 “상당한 양의 가계부채를 가지고 있는 한국으로서는 이 부분에 대해 상당히 유념해야 한다”고 짚었다.

그러면서 “가계부채의 내용을 봤을 때 상당 수가 주식시장, 가상자산 시장으로 이동한 것으로 추정된다”면서 “변동성이 몰려왔을 때 이 부분에 대한 버퍼(buffer)를 우리가 어떻게 가져갈 것인가에 대해 신중하게 유의해야 한다”고 강조했다.

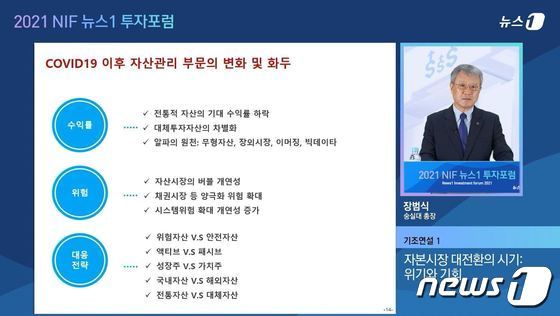

장 총장은 “수익률 측면에서 보면 전통적 자산의 기대 수익률 하락이 예상되고, 대신 대체 투자 자산의 차별화가 돋보일 것”이라면서 “알파의 원천은 무형자산, 장외시장, 이머징, 빅데이터가 중점이 될 것”이라고 말했다.

이어 그는 “자산시장의 버블 개연성은 언제든지 상존해 있는 상태로 채권 시장 등 양극화 위험이 확대될 것으로 예상한다”면서 “우리 자본시장은 여러 대응 전략을 세워야 할 것”이라고 설명했다.

마지막으로 그는 “이제 위험 자산과 안전자산의 비중을 어떻게 가져갈 것이냐가 문제”라면서 “액티브와 패시브 전략, 성장주와 가치주, 국내 자산과 해외 자산의 비중은 어떻게 조정을 할 것이며 전통 자산과 대체 자산의 비중을 어떻게 가져갈 것인가를 생각을 해봐야 할 시점”이라고 조언했다. eom@news1.kr

HOT 주요뉴스

- 대학일자리플러스사업단 진로취업센터 ‘2024 수도권 대학연합 취업캠프’운영

- HK+사업단 2024년 하반기 인문학 학문후속세대 역량강화 소모임 사업 진행

- 대학일자리플러스사업단, [거점형특화] 제약·바이오 GMP Training Camp 운영

- 한국기독교문화연구원, ‘2024 서울시 희망의 인문학’ 교육과정 개강

- 글로벌미디어학부 김희원 교수 연구팀, 인공지능 로봇 조작 챌린지 세계대회 3위 달성

- 제31회 세계 법철학 및 사회철학대회(IVR 2024 Seoul) 본교서 개최

- 글로벌미래교육원, 대한음성교정협회와 ‘음성 교정 전문 인력 양성’을 위한 업무협약 체결

- 전기공학부 민선기 교수 연구팀 이도현·최동명 학생, 국제저명학술지 IEEE Access에 제1저자 논문 연이어 게재

- 제136학군단 하계훈련 출정식

- 2024학년도 직원행정세미나 개최